2020年4月29日

社会貢献にコミットする

リラト株式会社

TEL:050-5539-2544

10:00~17:00(月〜金)

リーンスタートアップはいかにしてオープンイノベーションに活用できるのか?(新税制の活用事例付き)

オープンイノベーションどころか、サバイブ戦略について考えさせられるこの頃ですが、オープンイノベーションの提唱者「チェス・ブロウ」氏から面白い論文が出ておりましたので、ご紹介いたします。

目次

そもそも、オープンイノベーションとは?

こちらより引用します。

Open Innovation is a paradigm that assumes that firms can and should use external ideas as well as internal ideas, and internal and external paths to market, as the firms look to advance their technology.

(翻訳)オープンイノベーションは、企業の技術を進歩させるような、市場への内部のアイデア、内部外部問わず利用しているルートのように外部のアイデアを使用することができ、かつ使用すべきであると想定されるパラダイムである。

ここで気になるのは「パラダイム」ですが、以下のように定義されています。

ある時代や分野において支配的規範となる「物の見方や捉え方」のことです。

つまりオープンイノベーションとは外部も内部も巻き込むようなものの見方というわけですね。

より詳しく知りたい方はこちら⬇️

オープンイノベーションの現在地

オープン・イノベーションは発表以来、”「外部の知識源と商業化パスをそれぞれ活用するために、企業の境界を超えて知識の意図的な流入と流出」”を手助けしてきました。

また歴史的にも、オープン・イノベーションは経営ツールとしてますます導入されてきております。

ある考え方によれば、オープン・イノベーションは資源配分方法、組織化方法、市場での勝利方法に触れている点から、戦略的意思決定に分類されます。

オープンイノベーションは徐々に主流の考え方になってきていますね。

ちなみに、最近は「オープンイノベーション促進税制」が施行されるなど、政府としてもオープンイノベーションを後押ししております。

オープンイノベーション促進税制については以下の記事が参考になると思います。

そんなオープン・イノベーションですが、大規模企業における内部からの知識の流れに対して効果的なプラクティスが見出しづらくありました。

それに対する、ソリューションとしてリーン・スタートアップを導入するというのが、この論文の重たる目的になります。

リーン・スタートアップとは?

リーンスタートアップのコアとなる考え方は、ほとんどのスタートアップが製品開発が不十分ではない理由で失敗することにあるということです。つまり、顧客に製品が受け入れられないということです。

従来の起業は、完璧な事業計画書を作成し、その計画に従い、サービスを出していくという手順で進んでいました。それはまさに、小さい大企業のように。

しかし、リーン・スタートアップは前者のスタイルをソフトウェア開発でいうところの「ウォーターフォール」モデルとすれば、アジャイル開発モデルに近い。

ざっくり知りたい方は以下の記事をご参照ください。

ウォーターフォール型は顧客が何を求めているかという隠れた前提があり、コードを書いている間は顧客からフィードバックを得られないのに対し、アジャイル型は1〜2週間でコードを書き、顧客に提供し、フィードバックを得て、改良するために再度1~2週間のコードを書くといったサイクルを繰り返す。これにより、顧客の欲しいものに近づけていく。

このアジャイル型はリーン的であり、ウォータフォール型に比べ少ないリソースで求めるソリューションに素早くたどり着きやすい。

Steve Blank氏は、リーン・スタートアップに重要な概念を追加させた。それは、製品開発と同様、スタートアップは製品を購入したがっている顧客を見つけ出すということだ。

ブランクは、これを達成するために以下の4段階のプロセスを提示した。

1.顧客発見

2.顧客検証

3.顧客創造

4.組織構築

順に説明すると、

顧客発見とは、見込み客から注文を得る行為に他ならず、初期のMVPでは購入に繋がりにくいので、必要な変更を迅速に行い、買いの注文を取り付けるのがこのフェーズでの役割。

顧客検証では、最初に取り付けた会社以外からも購入を取り付けるのが目標になる。ここでは、顧客に共通する課題を模索する。

顧客創造は、市場での新規販売のコストと時間を理解していることを指す。つまり、販売コストが高すぎたり、時間がかかりすぎる場合は、別の流通経路を試した方がいいかもしれない。

組織構築では、顧客基盤を急速に拡大するために必要な情報はすでに揃っている段階だ。いわゆる「スケール」する時だが、早すぎるスケーリングは大量の廃棄物を生み出す可能性があるため、注意が必要だ。

大企業に活かすリーン・スタートアップ

「リーン・スタートアップ」への批判の中には、リーンに進めていく上で、類推が曖昧になりやすい点、そもそも直接適用できるかどうか、顧客がアイデアの最善の情報源かどうかなどが挙げられています。

一方で、多くの成功企業を生み出していることも事実なので、大企業の「intrapreneurship」を開発する上でも役に立つ可能性はありそうです。

リーン・スタートアップはそもそも創業のために生み出されたものでした。つまり、スタートアップが大企業の小さなバージョンのように振る舞うのが誤りなのと等しく、大企業がスタートアップの大きいバージョンのように振る舞うことは誤りなのです。

スタートアップは単一のプロジェクト組織である一方で、大企業は多くのプロジェクトを持っているため、プロジェクトのポートフォリオ全体を見て最適化する必要があります。

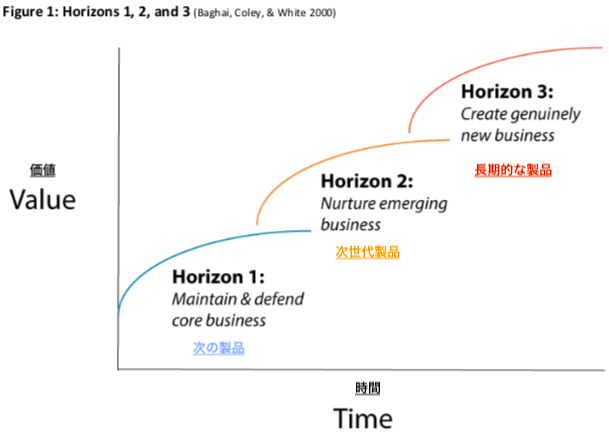

例えば、マッキンゼーが提案したもので以下のようなものがあります(日本語部分は元の論文を参考に、筆者が加筆)。

そこでは、企業は3つの視点でイノベーション予算を配分すべきだと主張されています。

例えば、GoogleではHorizon1,2,3の順に70:20:10の割合で配分されていると公に述べています。

その配分を維持するためにも、トップダウンで長期で維持するルールを持つ必要がるということです。

また、大企業の固有の問題として新しいビジネスを始めるときに、既存のビジネスモデルを持ちながら、そのモデルに適合する機会を求めているところにあります。

それは、現在のビジネスモデルを破壊する可能性のあるビジネス機会を回避するということです。一方、スタートアップは保護すべき既存のビジネスモデルを持っていない(ゆえに制約がなくビジネスをすることが可能である)。

それでは大企業はどのように技術的な「破壊」を伴うイノベーションと向き合えば良いのか。

大企業にとって、リーン・スタートアップを導入するときの課題として3つあります。それは、

1、ビジネスモデル

2、企業方針における厳格な制約

3、現在の企業の役割

です。

一つずつ見ていきましょう。

1:ビジネスモデルに縛られる

スタートアップの場合は新しいビジネスモデルを生成して、起業しスケールしていくが、大企業の場合は、既存ビジネスモデルへの置き換えや追加が発生します。ゆえにビジネスモデルの「対立」が起きます。

人間の心情として考えて欲しいのですが、既存のビジネスモデルを担当しているマネージャーから見れば新しいビジネスモデルで事業運営が始まったら、どのように考えられるしょうか。

あまり良く思えないのではないでしょうか。

ゆえに、ビジネスモデルの再構築(置き換えや追加)が難しい理由は、合理的な経営者が、新しいビジネスモデルを積極的に弱体化させてしまうということが起こり得るといいます。

それは、管理プロセス(ビジネスプロセスルーティン)や、組織学習(現在の情報網と組織内での理解様式)などの組織内の課題によるところが大きいようです。

また、過去20年間のビジネスモデルを調査した研究者によれば、ビジネスモデルの構成要素の種類は180種類にものぼり、その組み合わせは計り知れないものとなります。

ゆえに、経営者にとっても従業員にとってもビジネスモデルの理解が追いつかないことは当然のことのようです。

自社の再構成されうる経営資源は、すでに確立されたものであり、それを別の形で運用するということは硬直性と柔軟性を失うことに他ならず、「リーン・スタートアップ」は実現されにくいのです。

2:企業方針と厳格な制約

ここでは、リーン・スタートアップを採用したと仮定して、どのような問題が発生するのかについて、見てみたいと思います。

MVP

MVPとはリーン・スタートアップの重要の概念の一つですが、大企業の製造・品質担当者にとってじゃ「手っ取り早く汚い」アプローチと捉えられることもあるでしょう。また、営業などの現場からすれば「(今までの品質と比較して)こんなガラクタを顧客に売りつけなければならないのか!」となるからです。

顧客発見

これは、開発者が購入の意思決定をすることができる顧客と直接話をしてフィードバックを得て最も重要な最初の販売を行うために必要な学習をするものでした。

しかし、あらゆる大企業には営業部門が存在しており、会社の売り上げを担っております。

もし上記のようなことを開発者にやられたあかつきには、購入を遅らせるまたは購入しない理由づくりの手助けをしてしまうかもしれません。

そのようなことを容認するのは難しいでしょう。

調達組織

大企業では、調達機能はコスト削減、納期の改善、主要なサプライヤーの管理能力で評価されます。

一方で、リーンプロセスでは、一箇所のサプライヤーから小ロットの供給をします。それは迅速な学習をするのを助けます。

つまり、大企業が調達組織を利用するとなると、「迅速な学習」の機能を阻害する要因になりうるということです。

上記の機能を見てわかる通り、大企業の方針に従えば、リーン・スタートアップは制限を受けるどころか、そもそも機能しにくいことがわかります。

3:現在の企業の役割

スタートアップであれば、効果的なビジネスモデルを模索する責任も新モデルに「ピボット」する責任もCEOに依存しますが、大企業であればCEOの役割は異なり、現在の事業から期待される効果を上げることが求められます。また、創業者は現場から離れていることがほとんどで、CEOも別のものが担当していることが多いようです。

また、セールス、マーケティング、オペレーション、エンジニアリング、ファイナンスの役割を担うマネージャーは他部所にまたがったコラボは得意ではないと思われます。

つまり、スタートアップのCEOのような振る舞いができる者がいないということです。

大企業でリーン・スタートアップを導入するためには、慎重にボトムアップする形と思慮深いトップダウンで交渉するような仕組みの両方が必要であるといえます。

リーン・スタートアップに活かされるオープンイノベーション

ようやくタイトル回収。

これまで上げてきた課題を解決する方法としてオープンイノベーションがあります。

新しいプロジェクトで外部の関係者と提携したり、協力したりする場合、1から始めるのではなく、イノベーションの真っ只中から始めることができます。

つまり、協力しているパートナーから開発の協力であったり、実証済みのものを利用することができるという事です。

それによって、市場に参入するための時間と費用の両方が節約され、リーンな結果が生み出されます。

これまで、オープンイノベーションの内部の部門では、社内アイデアが組織外に出ることを可能にする方法が数多く存在していましたが、それらを率先していく具体的なプロセスは示されてこなかったといいます。ゆえに、リーン・スタートアップはそのようなプロセスを提供します。

また、大企業にとっては外部からのオープンイノベーションは社内での緊張感を緩和することができます。

例えば、今までであれば、少量の調達が難しかったのが、ベンチャーの力を利用することで可能になるなど、従来はイノベーション部門が社内政治によって工数が割かれていた事柄に対して、圧倒的にショートカットができるということです。

また、大企業に眠っている技術をライセンスアウトという形で、ベンチャー企業に提供することもあります。ライセンス収入を自社の新製品や新サービスのためのコストに充てることも可能です。

例えば、自社と競合しないライセンスの使用で収入を得て、必要な知的財産は保護するというようなことも可能です。

また、このモデルは新しいビジネスモデルが価値があり、スケーラブルということが明らかになった段階で、資本業務提携や買収などでプロジェクトを社内で取り込むということも可能です。

最後に

起業は大企業の小さなバージョンではないので、事業計画プロセス新しい事業を立ち上げるのには貧弱な方法です。

リーン・スタートアップとオープン・イノベーションの間には豊富な相互作用があります。

しかし、リーン・スタートアップ・プロセスは、大企業内で働く場合には、適応させなければいけません。

そのためにはイノベーション・プロセスからビジネス・モデルの再編成、大規模組織の文化、さらには組織が現在および将来のビジネス・モデルに向けて用いる考え方まで、さまざまなレベルで行う必要があります。

適切なオープン・イノベーションに基づいたリーン・スタートアップ・アプローチによって、大企業のイノベーション促進部署は、社内の営業を含むビジネス系の部署を関与させるために必要な初期の顧客を見つけ、社内の死の渓谷を通してプロジェクトを遂行し、会社の新たな領域で新たな成長を達成することができるでしょう。

補講(オープンイノベーション促進税制活用例※)

本文では、製薬会社を例にライセンスアウトについて述べられておりましたが、その他の産業でも応用できるのではないのでしょうか。

1:ファブレス

例えば、キーエンスを筆頭にファブレスによる製造業は増えてきておりますので、自社で工場を持っているのであれば、その工場のリソースを活用したオープンイノベーションは可能かもしれません。

https://www.keyence-engineering.co.jp/group/businessmodel/

例えば、安定的収益を獲得するために、得意先にベンチャー企業があるようであれば、中小企業であれば1000万円の出資でオープンイノベーション促進税が適用されますので、出資条件等によると思いますが特許技術を利用できれば工場としても新たなるビジネスになりえますし、そうでなくとも、安定顧客の獲得になるでしょう。

2:クロスライセンス

相互にライセンスを提供し合うクロスライセンスという方法も良いかもしれません。

自社で持っている特許とベンチャー企業の持っている特許を相互に提供し合うことによって新たなビジネスを生み出すということです。

特に特化型企業同士であったり、基礎的な領域と応用領域のコラボレーションで力を発揮することができそうです。

3:その他

上の二つは外部で社内リソースを活用できるアテがある場合の方法でしたが、内部の新規事業推進のために、外部リソースとしてベンチャー企業を活用するという方法もあります。

例えば、社内で新規事業として、これまで対面販売のみだったのに対し、EC販売をする事になったとして、ただECで販売するのは面白くないので、VRを活用したエンタメを掛け合わせて顧客体験を限りなく高めた販売をするとして、VR企業のVR技術というリソースを活用することで、企業の売上向上を狙っていくという戦略もありえます。

VR企業にとっても、新しい技術や手段の探索ができるため、オープンイノベーション性があるものと思われます。

オープンイノベーション促進税制を導入されたい方は以下の記事をご参考ください。